Το σύστημα της Federal Reserve ξεκίνησε τη δομή της νομισματικής πολιτικής. Η προηγούμενη ανασκόπηση πραγματοποιήθηκε το 2020 και οδήγησε στη δομή “ευέλικτη μέση στόχευση πληθωρισμού”. Η προσέγγιση FAIT θα ήταν αποτελεσματική εάν είχε δοκιμαστεί. Δυστυχώς, η Fed ξεχνά την έννοια του “μέσου όρου”.

ΣΕ Πρόσφατο podcast Με τον David Bekvort Evan Koenig εξήγησε ότι πήγε στραβά με τη νομισματική πολιτική το 2021:

Αυτή τη στιγμή, νομίζω ότι ένα άλλο παράδειγμα που επιλύσατε είναι ένα άρθρο που έγραψα με τον Tyler Atkinson και τον Ezra Max. Ήταν Οικονομικά Dallas FRS Η λειτουργία του ιστολογίου, η οποία κυκλοφόρησε τον Ιανουάριο του 2022, αλλά την γράψαμε το φθινόπωρο ή, ναι, στο τέλος της πτώσης του 2021, όπου τα τελευταία στοιχεία για το τρίτο τρίμηνο του 2021 ήταν τα τελευταία στοιχεία για το VDP. Ο λόγος που γράψαμε ήταν ότι αν εξετάσατε την παρέκταση της ονομαστικής αύξησης του ΑΕΠ πριν από την κρίση του Covid, αυτός ο ομοσπονδιακός στόχος, στις περισσότερες περιπτώσεις, ως αποτέλεσμα της μακράς ανάπτυξης, στα αποτελέσματα, ως αποτέλεσμα του μακρού Rostov εντός 2%. Το COVID ήταν περίπου σε πλήρη απασχόληση, η φυσική διαδρομή στόχου για το ονομαστικό ΑΕΠ θα ήταν 4% της ανάπτυξης, επεκτάθηκε από το τέλος του 2019.

Το κάναμε. Εξαγωγή μιας διαδρομής ανάπτυξης 4% και χτίσαμε ένα ονομαστικό ΑΕγχΠ από την αρχή της ύφεσης του Covid. Όπως συνέβη, το τρίτο τρίμηνο του 2021, μόλις επιστρέψαμε σε αυτή την υποθετική διαδρομή στόχου, και αυτό είναι μεγάλο. Αυτό θέλετε να κάνετε. Το πρόβλημα ήταν ότι εάν εξετάσατε τις προβλέψεις των ιδιωτικών καιρικών καιρικών συνθηκών και παρόλο που δεν μπορούσαμε να μιλήσουμε γι ‘αυτό εκείνη τη στιγμή, αν κοιτάξετε τις εσωτερικές προβολές της Fed, η πρόβλεψη ήταν ότι το ονομαστικό ΑΕΠ θα ξεπεράσει, υπερβαίνει σημαντικά αυτή τη διαδρομή και δεν θα επέστρεφε σε αυτό.

Το επιχείρημά μας ήταν ότι “Hey, ο μεγάλος μέχρι στιγμής, αλλά το πρόβλημα, αν η Fed δεν αρχίσει να αφαιρεί τη στέγαση. Τώρα πρέπει να είμαστε σε ουδέτερη πολιτική θέση, ουδέτερη υπό την έννοια της σταθεροποιημένης ονομαστικής ανάπτυξης του ΑΕΠ κατά 4%. Η ανάκτηση στο ονομαστικό ΑΕΠ ολοκληρώθηκε. Πρέπει να είμαστε ουδέτεροι, αλλά δεν είμαστε ουδέτεροι.

Σε αυτά Ο Ντάλας έφαγε χαρτίΑνέφεραν σαφώς ότι η τρέχουσα πολιτική Fed (στα τέλη του 2021) ήταν πολύ επέκταση:

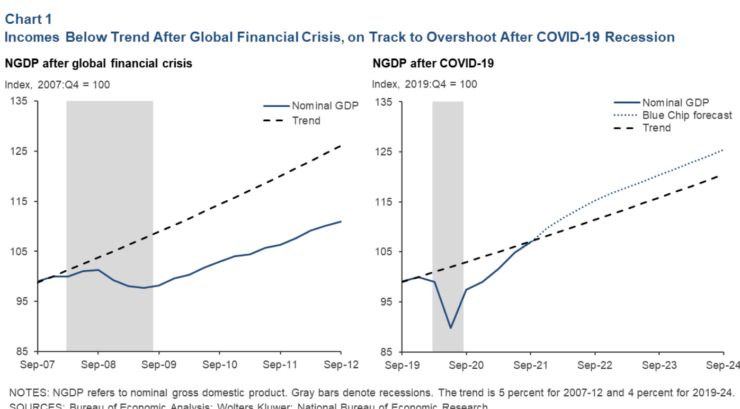

Αλλά θα παραμείνει το NGDP σε αυτό το μονοπάτι; Οι επαγγελματίες προβλέψεις για τις καιρικές συνθήκες δεν σκέφτονται. Οι προβλέψεις του Blue Chip βλέπουν ότι η αύξηση του NGDP υπερβαίνει το 4,0 % από το παρόν μέχρι το 2025. Μετά από αυτό, η ανάπτυξη σταθεροποιείται, αφήνοντας επίπεδο Το NGDP είναι 4,2 % υψηλότερο από την τάση, όπως φαίνεται στο δεξιό πλαίσιο του διαγράμματος 1.

Εάν η πανδημία δεν έχει σταθερή επίδραση στην πραγματική απόδοση, τότε η μετατόπιση του NGDP επάνω θα σημαίνει την τιμή 4,2 % υψηλότερη από την πανδημία. Εάν η πανδημία εγκαταλείψει ένα μακρύ αρνητικό ίχνος στην έξοδο, η μετατόπιση της διαδρομής των τιμών θα είναι ακόμα μεγαλύτερη. Οι προσδοκίες των πολιτικών της Fed, όπως τεκμηριώθηκαν στο τελευταίο βιογραφικό σημείωμα των οικονομικών προβλέψεων, αντιστοιχούν γενικά σε αυτήν την άποψη.

Η στρατηγική στόχευσης NGDP θα συνταγογραφήσει την απομάκρυνση των πολιτικών ταχύτερα από ό, τι αναμένεται να διατηρήσει το εισόδημα πιο κοντά στις τάσεις τους στο φάρμακο και να μειώσει τη μακροπρόθεσμη επίδραση της πανδημίας.

Παρέχουν ένα διάγραμμα που δείχνει το αποτέλεσμα που φοβήθηκαν.

Η πραγματική παρακολούθηση του NGDP ήταν ακόμη χειρότερη από ό, τι αναμενόταν, αλλά τουλάχιστον οι οικονομολόγοι, οι ομοσπονδιακές τιμές του Ντάλλας συνειδητοποίησαν ότι η πολιτική ήταν υπερβολικά επεκτατική. Ελπίζω ότι οι άνθρωποι που αναθεωρούν την πολιτική δομή της Fed θα λάβουν υπόψη ποια μέρη της Fed προειδοποίησε σωστά ότι η πολιτική ήταν εκτός της πορείας το 2021. Όταν γίνονται τα λάθη της πολιτικής, είναι λογικό να ζητήσετε συμβουλές από εκείνους που αντιτάχθηκαν σε αυτά τα λάθη.

Το σύστημα της Federal Reserve ξεκίνησε τη δομή της νομισματικής πολιτικής. Η προηγούμενη ανασκόπηση πραγματοποιήθηκε το 2020 και οδήγησε στη δομή “ευέλικτη μέση στόχευση πληθωρισμού”. Η προσέγγιση FAIT θα ήταν αποτελεσματική εάν είχε δοκιμαστεί. Δυστυχώς, η Fed ξεχνά την έννοια του “μέσου όρου”.

ΣΕ Πρόσφατο podcast Με τον David Bekvort Evan Koenig εξήγησε ότι πήγε στραβά με τη νομισματική πολιτική το 2021:

Αυτή τη στιγμή, νομίζω ότι ένα άλλο παράδειγμα που επιλύσατε είναι ένα άρθρο που έγραψα με τον Tyler Atkinson και τον Ezra Max. Ήταν Οικονομικά Dallas FRS Η λειτουργία του ιστολογίου, η οποία κυκλοφόρησε τον Ιανουάριο του 2022, αλλά την γράψαμε το φθινόπωρο ή, ναι, στο τέλος της πτώσης του 2021, όπου τα τελευταία στοιχεία για το τρίτο τρίμηνο του 2021 ήταν τα τελευταία στοιχεία για το VDP. Ο λόγος που γράψαμε ήταν ότι αν εξετάσατε την παρέκταση της ονομαστικής αύξησης του ΑΕΠ πριν από την κρίση του Covid, αυτός ο ομοσπονδιακός στόχος, στις περισσότερες περιπτώσεις, ως αποτέλεσμα της μακράς ανάπτυξης, στα αποτελέσματα, ως αποτέλεσμα του μακρού Rostov εντός 2%. Το COVID ήταν περίπου σε πλήρη απασχόληση, η φυσική διαδρομή στόχου για το ονομαστικό ΑΕΠ θα ήταν 4% της ανάπτυξης, επεκτάθηκε από το τέλος του 2019.

Το κάναμε. Εξαγωγή μιας διαδρομής ανάπτυξης 4% και χτίσαμε ένα ονομαστικό ΑΕγχΠ από την αρχή της ύφεσης του Covid. Όπως συνέβη, το τρίτο τρίμηνο του 2021, μόλις επιστρέψαμε σε αυτή την υποθετική διαδρομή στόχου, και αυτό είναι μεγάλο. Αυτό θέλετε να κάνετε. Το πρόβλημα ήταν ότι εάν εξετάσατε τις προβλέψεις των ιδιωτικών καιρικών καιρικών συνθηκών και παρόλο που δεν μπορούσαμε να μιλήσουμε γι ‘αυτό εκείνη τη στιγμή, αν κοιτάξετε τις εσωτερικές προβολές της Fed, η πρόβλεψη ήταν ότι το ονομαστικό ΑΕΠ θα ξεπεράσει, υπερβαίνει σημαντικά αυτή τη διαδρομή και δεν θα επέστρεφε σε αυτό.

Το επιχείρημά μας ήταν ότι “Hey, ο μεγάλος μέχρι στιγμής, αλλά το πρόβλημα, αν η Fed δεν αρχίσει να αφαιρεί τη στέγαση. Τώρα πρέπει να είμαστε σε ουδέτερη πολιτική θέση, ουδέτερη υπό την έννοια της σταθεροποιημένης ονομαστικής ανάπτυξης του ΑΕΠ κατά 4%. Η ανάκτηση στο ονομαστικό ΑΕΠ ολοκληρώθηκε. Πρέπει να είμαστε ουδέτεροι, αλλά δεν είμαστε ουδέτεροι.

Σε αυτά Ο Ντάλας έφαγε χαρτίΑνέφεραν σαφώς ότι η τρέχουσα πολιτική Fed (στα τέλη του 2021) ήταν πολύ επέκταση:

Αλλά θα παραμείνει το NGDP σε αυτό το μονοπάτι; Οι επαγγελματίες προβλέψεις για τις καιρικές συνθήκες δεν σκέφτονται. Οι προβλέψεις του Blue Chip βλέπουν ότι η αύξηση του NGDP υπερβαίνει το 4,0 % από το παρόν μέχρι το 2025. Μετά από αυτό, η ανάπτυξη σταθεροποιείται, αφήνοντας επίπεδο Το NGDP είναι 4,2 % υψηλότερο από την τάση, όπως φαίνεται στο δεξιό πλαίσιο του διαγράμματος 1.

Εάν η πανδημία δεν έχει σταθερή επίδραση στην πραγματική απόδοση, τότε η μετατόπιση του NGDP επάνω θα σημαίνει την τιμή 4,2 % υψηλότερη από την πανδημία. Εάν η πανδημία εγκαταλείψει ένα μακρύ αρνητικό ίχνος στην έξοδο, η μετατόπιση της διαδρομής των τιμών θα είναι ακόμα μεγαλύτερη. Οι προσδοκίες των πολιτικών της Fed, όπως τεκμηριώθηκαν στο τελευταίο βιογραφικό σημείωμα των οικονομικών προβλέψεων, αντιστοιχούν γενικά σε αυτήν την άποψη.

Η στρατηγική στόχευσης NGDP θα συνταγογραφήσει την απομάκρυνση των πολιτικών ταχύτερα από ό, τι αναμένεται να διατηρήσει το εισόδημα πιο κοντά στις τάσεις τους στο φάρμακο και να μειώσει τη μακροπρόθεσμη επίδραση της πανδημίας.

Παρέχουν ένα διάγραμμα που δείχνει το αποτέλεσμα που φοβήθηκαν.

Η πραγματική παρακολούθηση του NGDP ήταν ακόμη χειρότερη από ό, τι αναμενόταν, αλλά τουλάχιστον οι οικονομολόγοι, οι ομοσπονδιακές τιμές του Ντάλλας συνειδητοποίησαν ότι η πολιτική ήταν υπερβολικά επεκτατική. Ελπίζω ότι οι άνθρωποι που αναθεωρούν την πολιτική δομή της Fed θα λάβουν υπόψη ποια μέρη της Fed προειδοποίησε σωστά ότι η πολιτική ήταν εκτός της πορείας το 2021. Όταν γίνονται τα λάθη της πολιτικής, είναι λογικό να ζητήσετε συμβουλές από εκείνους που αντιτάχθηκαν σε αυτά τα λάθη.

{kind=link}